「宗教法人に会計や税金は必要ない。」

—なんて思ってはいないでしょうか?

法律(宗教法人法)には、決算日以降4ヶ月以内に収支計算書を作りなさいと書いてあります。

すなわち、適正な会計処理が無ければ適正な収支計算書の作成ができません。

「宗教法人に会計や税金は必要ない。」

—なんて思ってはいないでしょうか?

法律(宗教法人法)には、決算日以降4ヶ月以内に収支計算書を作りなさいと書いてあります。

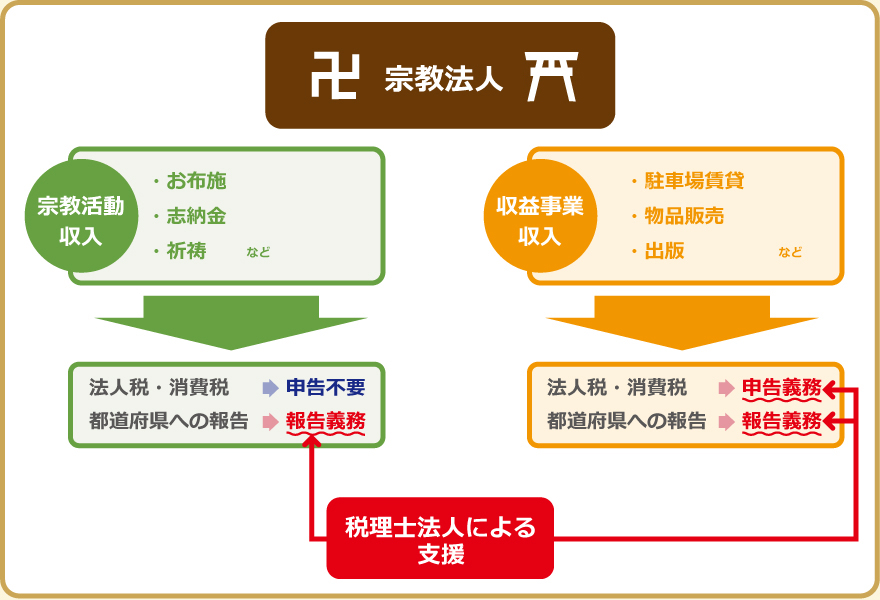

宗教法人でも法人税・消費税を納めなければならないの?

宗教法人は税金について優遇されていますが、収入の種類に

よっては法人税・消費税の申告・納付が必要になります。

⇒国税庁宗教法人の税務

|

|